400-6851-568

13810639795

文章来源:本站原创 | 发布时间:2020-02-27 | 文字大小:【大】【中】【小】 | 浏览量:2964

石油化工行业作为整个石油和化工行业的主体和现代化的标志,在我国国民经济发展中一直扮演着重要角色,已成为国民经济的一个完整的重要组成部分,在带动整个国民经济增长和结构升级等方面发挥着积极作用。在十四五规划之际,本报告对全球及国内的石油化工的供需情况进行详细分析,并对十四五规划下的石油化工发展前景进行了预测,以供各相关企业及研究机构参考借鉴。

近年来全球原油产量保持持续稳定增长。根据相关机构披露数据,2019年全球原油产量为9472万桶/日,较2018年同比增长2.40%。从2000年开始,仅有2002年、2007年、2009年全球原油产量出现负增长,即使在2014年原油价格出现下跌,一度从110美元/桶下跌到2016年的30美元/桶,但2015年全球原油产量依然保持3.17%的增速。2018-2019年,全球原油产量增速放缓,全年增速分别为0.30%和0.74%。

数据来源:公共大数据资料整

石油消费情况从地区来看,主要集中在亚太、北美和欧洲及欧亚大陆地区,2018年2018年全球石油消费总量约为45.29亿吨,而亚太、北美和欧洲及欧亚大陆地区消费量合计占全球原油消费总量的80%。其中,亚太地区消费量最高,2008~2018年间,原油消费量从12.14亿吨增长到16.48亿吨,年均增长3.1%,占全球消费总量的36.39%。其他地区则相对比较稳定,原油消费量并未出现明显的上升迹象。

石油消费情况从国家的角度来看,过去10年,中国和印度贡献了全球68%的原油消费增长。目前中国的产业结构正在由劳动密集型向技术密集型和资本密集型转变,电动汽车保有量迅速上升,天然气和可再生能源消费量不断增长,预计中国的原油消费增速将会逐渐放缓。而印度尚处于工业化早期,在工业和交通中的原油消费量将会逐渐增加,因此未来原油最大的消费增量有可能来自印度。

我国油气行业还存在不少问题。首先是供需平衡非常脆弱,对外依存度仍然很高。2019年我国原油和石油对外依存度双双突破70%。同时,国内汽柴煤三大成品油消费增速因多种原因均有所放缓,国内炼能过剩趋重并有向炼化一体化下游低端扩展的趋势。

2019年,中国原油产量扭转连续几年下降势头,达到1.91亿吨,增幅1.1%;天然气产量估算达到1738亿立方米,增幅约9.8%。但是,受大型民营炼厂密集开工的影响,原油需求快速增至6.94亿吨,原油净进口量首次突破5亿吨,达5.03亿吨,同比增长近10%。

2019年,中国原油的对外依存度达72.5%;石油对外依存度首破70%,达70.8%,不过,原油和石油对外依存度的增速分别较上年放缓0.8和1.3个百分点,是自2014年油价快速下跌以来首次增速出现放缓。

未来随着加大国内油气勘探开发力度七年行动计划的实施,产量还将继续回升,中石油经研院预计,2020年国内油气产量有望分别达到1.94亿吨和1900亿立方米。加之国家发展清洁煤、多能代油、提高终端用能电力比例等政策实施,油气对外依存度将呈平稳低速增长态势。

炼化产能过剩已经成为国内市场突出问题。2019年全年新增炼油能力2850万吨/年,是2014年以来的最高峰。按照增产开工水平、合理的成品油收率、满足国内成品油需求和尽可能大量出口测算,我国的炼油能力已经至少过剩1.5亿吨/年。

(一)世界经济强劲复苏,有望支撑油、气及石化产品需求保持稳定增长

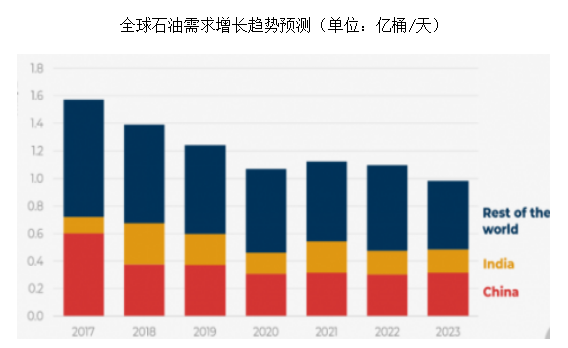

据国际货币基金组织预测:2020年全球经济增长率为3.9%,全球范围内表现平稳。强劲的经济发展态势将提振原油需求,IEA预测需求量增速将达年均120万桶/天。到2023年,石油需求将达到1.047亿桶/天,比2017年增加了690万桶/天。

近年来,中国和印度对全球石油、天然气市场需求的贡献率几乎接近50%。由于中国经济增长已向消费推动型转变,与2010-2019年间相比,2020~2023年中国石油、天然气需求增速将逐渐趋缓。与此相反,印度原油、天然气消费需求增速略有上升。

(二)化工产品成为带动石油、天然气需求增长主要驱动因素

全球石油化工需求增长中,消费增长最快的是化工产品,尤其在美国和中国。美国页岩油气革命为化工业开辟了一个国内廉价原料的主要来源。到2023年,全球新增石油需求的25%,170万桶/天,都源自乙烷和石脑油。

全球经济增长使得发展中国家更多人跨入了中产阶级。而更高的收入意味着消费品和服务需求的显著提升。从石油和天然气中提炼出来的大量化学品,对于制造满足这类需求的许多产品都至关重要。比如个人护理产品、食品防腐剂、肥料、家具、尤其还有汽车和工业润滑油。

(三)油气领域投资疲软,需求增长乏力

2018年以来,由于油气上游领域投资投资减少,中国、墨西哥、委内瑞拉石油产量减少170万桶/天。2019年中国的减产正在放缓,墨西哥改革正在进行,有望在2023年恢复增长。同时,委内瑞拉仍然充满变数。自前总统查尔斯执政以来,20年间,石油产量已经下降一半,低于160万桶/天,到2023年产量仍将暴跌约70万桶/天。

总体来看,在十四五期间,世界经济复苏有望支撑油、气及石化产品需求保持稳定增长;中国石油、天然气需求增速将逐渐趋缓,而印度原油、天然气消费需求增速略有上升;化工产品成为带动石油、天然气需求增长主要驱动因素;油气领域投资疲软,需求增长乏力,在十四五规划下,需重点给予关注。

欲了解详细报告内容,请点击《十四五规划下石油化工行业供需概况与前景预测》

报告目录:

一、全球原油产量保持稳定增长,但增速放缓

(一)2018年全球石油产量增长情况

(二)2014-2018年全球主要地区原油产量增长情况

(三)2019-2020年全球主要原油输出国产量分析

二、全球原油消费量需求分析

(一)全球原油消费需求,以亚太地区为主导

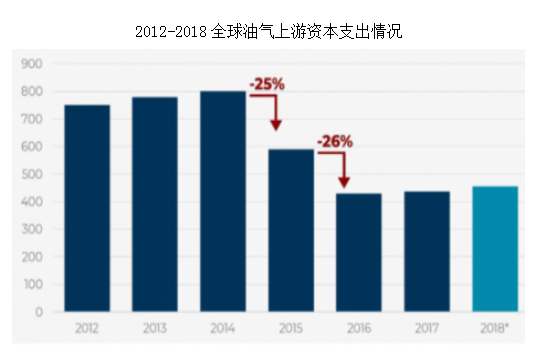

(二)2018年油价下跌,油气上游资本支出明显下滑

三、2019年我国石油化工行业发展规模

四、2019-2020年石油化工行业供需分析

(一)全球石油、天然气需求仍将保持缓慢增长

(二)2019年国内勘探开发形势好转,石油产量止跌回升

(三)2020年国内炼油和乙烯生产能力迎来新一轮快速增长

五、“十四五”期石油化工供需前景预测

(一)世界经济强劲复苏,有望支撑油、气及石化产品需求保持稳定增长

(二)化工产品成为带动石油、天然气需求增长主要驱动因素

(三)油气领域投资疲软,需求增长乏力

仁达方略研发中心近期研究:

十四五规划下石油化工行业发展环境与产业链分析

十四五规划下白酒行业研究报告

十四五规划下大健康行研究报告

国有企业十四五规划模板

十四五规划下国有资本投资公司高质量发展路径指引

十四五规划下企业37种融资模式解析

十四五规划下创建世界一流企业的策略和路径

十四五规划下如何做好商业模式选择

煤炭企业十四五规划编制指导手册

十四五规划下钢铁行业新旧动能转换路径选择与案例借鉴

仁达方略研发中心预研究:

煤化工企业十四五规划编制指导手册

十四五规划下文旅企业如何进行战略分析

十四五规划下医药企业如何培育和开拓新业态

十四五规划下产业园区开发建设企业投融资模式研究

十四五规划下电商行业竞争格局与竞争策略分析

十四五规划下零售行业研究报告

十四五规划水务行业的产业布局与竞争态势

十四五规划下建工行业投资趋势与投资预测

十四五规划下电力企业如何制定人力资源规划

仁达方略研发中心简介

仁达方略研发中心,依托仁达方略多年咨询基础和管理数据,凭借强大的研发实力和丰富的行业案例、数据积累,对企业发展过程中的组织变革等一系列问题进行深层次、实用性、全方位、高水准的研究,为追求卓越的企业提供一流的决策报告和咨询建议。

先后与国内外著名高等学府和研究院所建立了密切的学术协作关系,中心还与煤炭工业协会、三星研究院(中国)等行业、企业研究机构均保持良好的合作关系,聚集了国内外一流专家学者,构建了完善的具有独立知识产权的专业化、差异化产品和服务体系,

目前仁达方略研发中心已出版涉及战略、组织、集团管控、企业文化、人力资源等经管类专著一百余部,发布各类研究报告累计3000多份,并与许多著名企业、政府及非盈利机构一起,共同承担大型课题研究五十余项,被众多大型集团企业团购并采纳为内部管理培训教材,且被包括清华经管学院等在内的多所院校选为教辅书。

未来,仁达方略研究院将继续立足于实践,打造共享、共赢的管理研究平台,以自主研究开发为核心,合纵连横各界力量,挖掘管理大数据的应用和价值,提供集管理理论、模型、行业数据、政策解读、典型案例为一体的全方位产品和服务。